Afbeelding

Stock brokers at the New York Stock Exchange. Bron: Collection at the Library of Congress. Foto: Thomas J. O’Halloran, 1963.

Stock brokers at the New York Stock Exchange. Bron: Collection at the Library of Congress. Foto: Thomas J. O’Halloran, 1963.

In het kort:

De dominantie van de dollar is steeds meer landen een doorn in het oog. In vele delen van de wereld wordt daarom gewerkt aan alternatieven voor wat “een exorbitant privilege” van de VS wordt genoemd. Het is twijfelachtig of het land het anker van het wereldwijde financiële systeem en daarmee de hegemonie van onze tijd kan blijven. De laatste twee crises op de markten, zowel die van 2008 als van 2020, waren van Amerikaanse makelij. De volgende kan fataal zijn.

Theatergroep De Verleiders, die in 2014 grote successen boekte met hun voorstelling Door de bank genomen, liet zich er indertijd op voorstaan ‘onthuld’ te hebben dat de banken geld uit niets maakten. ‘Dat doen ze door geld aan ons uit te lenen. Commerciële partijen beslissen zo over ons geld, dat wisten veel mensen niet’, verklaarde schrijver en auteur George van Houts van De Verleiders indertijd in De Volkskrant.

Voor de ingewijden was deze ‘onthulling’ echter al decennialang een gegeven. Zo heeft het Amerikaanse Congres tussen 1863 en 1916 een netwerk van door

investeerders beheerde federale ondernemingen, zijnde nationale banken, opgericht om te dienen als de primaire geld uitgevende instellingen van het land. Zij ondersteunden met hun papieren bankbiljetten het schatkistpapier van de federale overheid.

Daarmee creëerde de federale overheid een gegarandeerde vraag naar federale (overheids)schuld. In de praktijk kwam dat erop neer dat de overheid geld leende om tekorten te beheren. Dat deed zij door het schatkistpapier grotendeels te verkopen aan de nationale banken. Deze partijen financierden de aankoop van het schatkistpapier met nieuw uit te geven bankbiljetten en deposito’s – zie hier de ‘onthulling’ van George van Houts dat de banken geld uit niets maakten.

Deze handelswijze evolueerde in de periode tussen de twee wereldoorlogen. Het Congres stond de Federal Reserve – de Amerikaanse centrale bank – toe om de nationale banken te stimuleren het schatkistpapier te kopen met nieuw uit te geven deposito’s. Dit was een vorm van monetaire financiering, die ten tijde van de Tweede Wereldoorlog verder werd verruimd: de Fed kocht zelf grote hoeveelheden van het schatkistpapier (lees: federale overheidsschuld) op. Bovendien werden de prijzen van die schuld vastgesteld op grond van korte- en lange termijn rentevoeten.

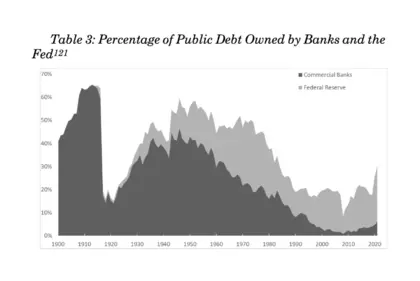

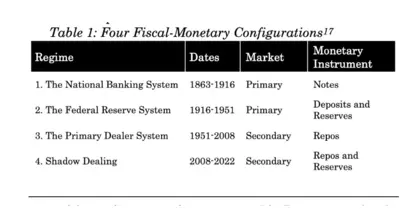

In de jaren ’50 van de vorige eeuw, toen de VS de hegemonie van de wereld was geworden, werd een belangrijke beleidsbeslissing doorgevoerd. De financiering van het schatkistpapier werd weggehaald bij de nationale banken en geplaatst bij veel breder scala van investeerders. Daarmee ging men van een bank- naar een kapitaalmarktmodel, zo schrijven de wetenschappers Lev Menand en Josh Younger in hun zeer inzichtelijke paper Money and the Public Debt, Treasury market liquidity as a legal phenomenon.

Het gevolg was behoorlijk dramatisch, zoals deze onderstaande infographic uit het onderzoek laat zien: werd vóór 1914 bijna tweederde van de openbare schuld van de VS aangehouden door de (nationale) banken, begin deze eeuw hielden zij nog maar een klein deel van deze inmiddels gigantische schuldenberg, die is opgelopen tot $ 33.000 miljard. Het was de Fed die een sleutelrol had bij de plaatsing van het Amerikaanse schuldpapier bij (nieuwe) deelnemers op de kapitaalmarkten.

Ook ontwikkelde de Fed in deze periode de “repo”. Dat is een gedekte lening, met een verkoop- en een terugkoopovereenkomst, waardoor marktpartijen als

investeringsbanken en obligatiehandelaren (“primaire dealers” genaamd) er geld aan konden verdienen. Met deze toegang tot de repos van de Fed werd een zeer liquide markt opgebouwd voor eindbeleggers. Zij kochten het schatkistpapier in de wetenschap dat ze altijd met de primaire dealers in de repos konden handelen. Dat was het geval, omdat de Fed garant stond.

De door de Fed ondersteunde en door primaire dealers beheerde Amerikaanse markt voor schatkistpapier is van ongekende betekenis geweest. Het Amerikaanse financiële systeem werd mede daardoor het anker van het wereldwijde kapitalistische stelsel. Zo werd in de jaren ’80 van de vorige eeuw maar liefst 70 tot 80 procent van de reserves aangehouden in dollar gerelateerde activa. In 2007 bedroeg volgens Menand en Younger de dagelijkse omzet 13% van het totaal verhandelbare schatkistpapier. De hefboomwerking van de primaire dealers bedroeg maar liefst 47 keer hun kapitaalbasis.

In de crisis van 2008 implodeerde dit systeem, met een ongekende “run op repo”. Hiervan was de Amerikaanse investment bank Lehman Brothers het spreekwoordelijke slachtoffer – het ging op 15 september van dat jaar bankroet. Een wereldwijde depressie kon worden voorkomen, dankzij ongekende liquiditeitsverschaffing door de Fed, geruggesteund door andere centrale banken als de ECB en de Bank of Japan. Maar het maakte wel een einde aan de structuur van vóór 2008: de primaire dealers gingen óf failliet óf werden overgenomen door grote marktpartijen als Bank of America en J.P. Morgan Chase.

De crisis van 2008 maakte dat er veel nieuwe, aangescherpte regelgeving kwam ten behoeve van de stabiliteit van het bankwezen. Dat raakte niet alleen de grote bankholdings, maar ook de primaire dealers die zij controleerden. Eén van de gevolgen was dat deze megabanken terughoudender werden in het doen van zeer omvangrijke, sterk gehefboomde, laagrenderende activiteiten, zoals het beheren van repo-portefeuilles. Het gevolg was dat de flexibiliteit van de schatkistmarkt verminderde.

Wat het effect van deze aangescherpte regels voor de kapitaalmarkten was, werd niet onmiddellijk duidelijk. Dat kwam doordat de Fed op grote schaal zelf het

schatkistpapier van de federale overheid opkocht. Daarnaast kwamen er nieuwe spelers op, die een deel van deze markt overnamen van de primaire dealers die behoorden tot de streng gereguleerde megabanken. Dat waren ondermeer hedgefondsen en zogenoemde high-frequency traders (HFT’s), ook bekend als flitshandelaren, omdat ze werken op basis van algoritmen en quant-modellen.

Daarmee veranderde de schatkistmarkt gaandeweg van aangezicht: de grote Amerikaanse banken verloren hun interesse, en daarvoor in de plaats ontwikkelde de schatkistmarkt zich tot het speelveld van beperkt-gereguleerde niet-bancaire spelers. Volgens Menand en Younger hebben deze partijen een groeiende blootstelling naar Amerikaans schatkistpapier . In 204 was dat $ 1.000 miljard. Eind 2019 was dat $ 2200 miljard. Op dit moment is dat al weer fors hoger.

In maart 2022 ging de Amerikaanse schatkistmarkt opnieuw onderuit, als gevolg van het nieuws van de corona-pandemie. De volatiliteit op de markten kreeg een “bank-run-achtige dynamiek, omdat de hedgefondsen, HFT’s en effectenhandelaren minder gekapitaliseerd waren dan de commerciële banken en ook geen duidelijke afspraken hadden over ondersteuning door de Fed. Het gevolg was dat deze marktpartijen, juist op het moment dat zij het meest nodig waren om de stortvloed van verkopen van schatkistpapier door eindbeleggers mogelijk te maken, zelf het hazenpad kozen.

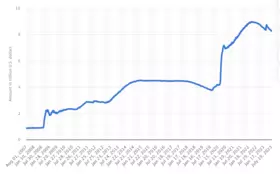

Een ineenstorting van de markt voor Amerikaans schatkistpapier kon dit keer worden voorkomen door een dramatische interventie van de Fed. Zij gebruikte haar balans om het aanbod van schuldpapier op te nemen en de prijsschommelingen glad te strijken. Deze balans liep op tot de duizelingwekkende som van 900 miljard dollar in 2007 naar 8,240 dollar per 26 juli 2023 (zie infographic).

Andermaal is de crisis – net als in 2008 – dankzij een narrow-escape afgewend. Het maakt steeds duidelijker dat het de hegemonie van de VS tot het uiterste brengt. Er is sprake van een schaduwbank-systeem, dat de basis vormt van de wereldwijde dominantie van de dollar, en uiterst fragiel blijkt te zijn. Menand en Younger stellen dat steeds duidelijker wordt dat er sprake is van intense wederzijdse afhankelijkheid tussen het fiscale en monetaire beleid en dat de

verstrengeling met het particuliere financiële system in de Verenigde Staten immens – en dus fragiel – is.

Volgens het tweetal is een strikte scheiding van een fiscaal en een monetair systeem en een vrije kapitaalmarkt een “fantasie”. Het laat zien dat de publiek-private samenwerking en afhankelijkheid in de VS mogelijk een waterhoofd is dat het wereldwijde geldstelsel kan bedreigen. Met het oog op de exogene risico’s van klimaatcrises en -rampen is het niet ondenkbaar dat we getuige zijn van de wording van een ‘moeder aller crises’, die aan de Amerikaanse hegemonie een einde zal maken. De gevolgen van zo’n implosie voor de rest van de wereld gaat ons voorstellingsvermogen te boven.

Beluister hier ook de podcast van Bloomberg met de auteurs:

Stock brokers at the New York Stock Exchange, Bron: Library of Congress. Foto: Thomas J. O’Halloran, september 1963.

Wil je op de hoogte blijven van nieuwe analyses en opiniestukken, podcasts en boekentips? Schrijf je dan in voor de tweewekelijkse nieuwsbrief.