Afbeelding

De gevolgen van stormachtig weer. Beeldmateriaal: NOS Journaal

De gevolgen van stormachtig weer. Beeldmateriaal: NOS Journaal

Banken gingen er jarenlang van uit dat de toekomst min of meer op het verleden zou lijken. Wie een hypotheek verstrekte, keek naar inkomen, schulden, de waarde van een woning en het betalingsgedrag van de aanvrager. Dat bleek een betrouwbare manier om financiële risico’s in te schatten.

Maar wat als de toekomst fundamenteel verandert?

Het is die vraag die centraal staat in een recent Amerikaans wetenschappelijk onderzoek naar hypotheken en klimaatverandering. De onderzoekers laten zien dat de grootste uitdaging misschien niet is dat het klimaat verandert, maar dat onze financiële systemen nog grotendeels zijn ingericht op een wereld waarin die verandering nauwelijks werd meegenomen.

Klimaatverandering is namelijk steeds moeilijker los te zien van de economie. Overstromingen, natuurbranden en zware stormen veroorzaken grote schade. Niet alleen beïnvloeden ze de waarde van vastgoed, maar ook de beschikbaarheid van verzekeringen, de financiële positie van huishoudens en uiteindelijk zelfs de stabiliteit van banken.

Tot nu toe werden zulke risico’s vaak pas zichtbaar nadat een ramp zich had voorgedaan. Het onderzoek van de wetenschappers draait die logica om. Niet terugkijken, maar vooruitkijken wordt het uitgangspunt.

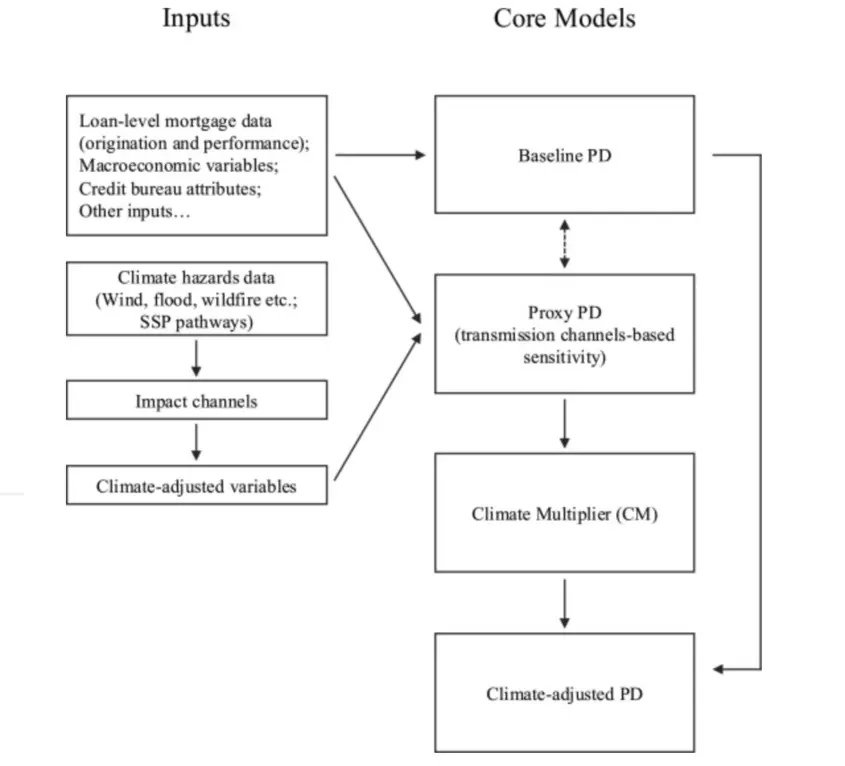

Zij ontwikkelden daartoe een model dat bestaande hypotheekberekeningen aanvult met verwachte klimaatrisico’s en scenario’s. Daarbij maken ze gebruik van gedetailleerde gegevens over de kans op overstromingen, bosbranden en stormschade, gecombineerd met verschillende klimaatscenario’s voor de komende decennia. Zo ontstaat een inschatting van hoe kwetsbaar woningen worden naarmate het klimaat verder verandert.

Uit de studie blijkt dat voor het grootste deel van de woningen de extra risico’s voorlopig beperkt blijven. Maar het zijn juist de uitzonderingen die het echte verhaal vertellen. Woningen in kwetsbare gebieden blijken onder sommige klimaatscenario’s een veel grotere kans te hebben op financiële problemen. Niet omdat bewoners ineens minder verantwoordelijk worden, maar omdat de omgeving waarin zij wonen ingrijpend verandert.

Eén van de gevolgen hiervan is dat het ook onze kijk op risico zal doen veranderen. Lange tijd beschouwden we een hypotheek vooral als een afspraak tussen een bank en een huiseigenaar. Maar de klimaatverandering maakt duidelijk dat er een derde partij meespeelt: de leefomgeving zelf. Een huis staat immers nooit los van het landschap waarin het gebouwd is. Water, hitte, droogte en natuurbranden worden steeds vaker factoren die bepalen hoeveel zekerheid een woning werkelijk biedt.

Dat inzicht heeft gevolgen die verder reiken dan de financiële sector. Als klimaatrisico’s onderdeel worden van hypotheekmodellen, zullen ze uiteindelijk ook invloed krijgen op investeringsbeslissingen, ruimtelijke ordening, woningbouw en verzekeringen. Gemeenten zullen zich vaker moeten afvragen waar nog veilig gebouwd kan worden. Verzekeraars zullen opnieuw bepalen welke risico’s betaalbaar blijven. En banken zullen steeds beter willen begrijpen welke buurten kwetsbaar zijn voor de gevolgen van klimaatverandering.

Dit klinkt misschien als een technocratische ontwikkeling. Maar in werkelijkheid vertelt het onderzoek een veel menselijker verhaal. Onze economie is namelijk altijd gebaseerd geweest op verwachtingen over de toekomst. Zowel de rente die we betalen, de waarde van een woning als de prijs van een verzekering zijn allemaal gebaseerd op aannames over wat morgen mogelijkerwijs kan gebeuren. Nu klimaatverandering steeds zichtbaarder wordt, zullen ook die aannames veranderen.

De belangrijkste betekenis van deze studie is niet dat banken nóg slimmer worden in het berekenen van risico’s, maar dat klimaatverandering definitief is doorgedrongen tot de fundamenten van onze economie. Waar we vroeger dachten dat klimaat vooral een ecologisch vraagstuk was, blijkt het steeds meer een vraagstuk te worden van vertrouwen, zekerheid en toekomstverwachtingen om daarmee betere risico-inschattingen te kunnen maken.

Misschien is dát wel het nieuwe verhaal. Niet dat de natuur zich moet aanpassen aan onze economie, maar dat we in onze economie rekening leren te houden met zowel de grenzen, als de dynamiek van de natuur.

Verzekeraar Allianz komt tin zijn jongste rapport Too hot to growth tot volgende bevindingen:

Wil je op de hoogte blijven van nieuwe analyses en opiniestukken, podcasts en boekentips? Schrijf je dan in voor de tweewekelijkse nieuwsbrief.