Afbeelding

Minister Yellen van Financiën tijdens een overleg van de Wereldbank, 2022. Foto: Wereldbank.

Minister Yellen van Financiën tijdens een overleg van de Wereldbank, 2022. Foto: Wereldbank.

In het kort:

De vooraanstaande Amerikaanse belegger Stanley Druckenmiller sprak uit wat iedereen voelt, maar vrijwel niemand zegt: de keizer heeft geen kleren aan. De huidige Amerikaanse minister van Financiën en voormalig president van de centrale bank, Janet Yellen, maakt zich schuldig aan “fiscale roekeloosheid”. Zij zou linea recta uit haar functie moeten worden gezet, oordeelde Druckenmiller deze week.

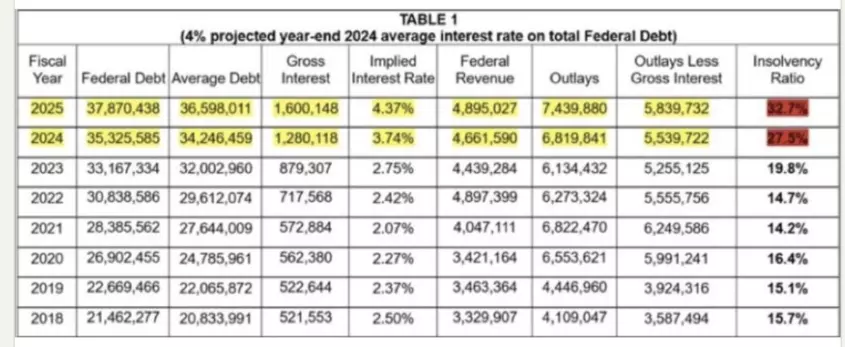

Onder Yellen’s bewind stijgt de federale schuld dit jaar tot meer dan 33.000 miljard dollar. Op zich is dat voor een groot en rijk land als de VS nog wel te overzien. Maar dat wordt anders als het beheer over die schulden zo kortzichtig wordt gevoerd als het Amerikaanse ministerie van Financiën nu doet. De schuld wordt namelijk vooral gefinancierd met relatief kortlopend schuldpapier. Een kapitale blunder, oordeelde Druckenmiller in een interview. Feit is namelijk dat de lange rente afgelopen weken snel is gestegen.

‘Als de rente praktisch nul is, dan weet iedere Tom, Dick, Harry en Mary in de Verenigde Staten dat je je hypotheek moet herfinancieren.’ Behalve minister Yellen (foto), die tweejarig schuldpapier uitschreef voor 25 basispunten, terwijl ze volgens Druckenmiller ten minste 10 jaars-Treasuries had kunnen plaatsen tegen (een nog altijd bescheiden) 70 basispunten of 30 jaars-papier voor 180 basispunten.

Dat was verstandig geweest nu de lange rente tot zorg van de markten snel stijgt, waarschuwde eerder ook professor Harvey Campbell. Het betekent namelijk dat bij het “doorrollen” van de schuld de renteverplichting op die staatsobligaties in 2033 zal zijn opgelopen tot 4,5% van het bruto binnenlands product. In 2043 zal die renteverplichting, bij de huidige rentestand, zelfs 7% van het Amerikaanse bbp zijn.

Tot dusver konden de VS ongemoeid decennialang meer uitgeven dan ze aan belastinginkomsten binnenhaalden. Professionele beleggers zijn namelijk bereid schulden van de VS te financieren, omdat het liquide papier is en – zo is de gedachte – een kredietwaardige staat altijd zijn schulden terugbetaalt. De combinatie van economische groei en inflatie doet dan de rest: de schulden verdwijnen, in reële zin, dan als sneeuw voor de zon.

Maar die vlieger gaat niet langer op als in de komende jaren gebeurt wat experts vrezen: het verlies van de dollar als reservemunt van de wereldeconomie. Sinds 1971 wordt, na opheffing van de goudstandaard, olie in dollars betaald – daarom spreekt men ook van petrodollars. Als gevolg daarvan houden veel olie-importerende landen dollars aan, of beter gezegd: ze houden liquide Amerikaanse Treasuries aan.

Hierdoor weten zij zich altijd verzekerd van valuta om de geleverde olie te betalen. Een prettig bijkomend effect hiervan is voor de VS dat zij hierdoor onafgebroken boven hun stand kunnen leven. Maar die geprivilegieerde positie wordt nu door twee ontwikkelingen bedreigd.

In de eerste plaats is dat wat “peak cheap oil” wordt genoemd. Dat is de ontwikkeling dat de olievoorraden wereldwijd afnemen en dat de kosten van de exploratie van olie stijgen. Zo zeggen producenten van olieschalie in de VS dat de prijzen ten minste met 8 tot 10% per jaar verhoogd moeten worden om de sector break-even te laten draaien. Bij dat laatste speelt mogelijk ook mee dat de wereld in een fase is waarin zij overstapt op hernieuwbare energie, dat rond 2030 een groter marktaandeel zal hebben dan fossiele brandstoffen. Hierdoor zou de oliesector aan schaalgrootte kunnen verliezen.

Het bijeffect hiervan is dat de financiering van de Amerikaanse staatsschuld lastiger wordt. Immers, (hernieuwbare) energie wordt niet langer uitsluitend in dollars betaald, maar veel meer in lokale valuta. Hierdoor vermindert mogelijkerwijs ook de aantrekkelijkheid van Amerikaans schuldpapier, wat “de dag dat de dollar valt” dichterbij brengt zoals Willem Middelkoop ooit schreef.

De tweede bedreiging voor die geprivilegieerde positie komt van China. Het land vergroot sinds 2013 in reële zin zijn exposure naar Amerikaanse Treasuries niet meer. Sterker nog, de Chinezen werken aan een uitgekiend plan om de dollarhegemonie onderuit te trekken: het wil af van de rol van de VS als middleman in de wereld van energie en finance. Daarom sluit China nu directe contracten met energie-exporteurs als Qatar en Saoedi-Arabië.

De Chinezen gaan daarbij contracten aan met looptijden van 20 jaar en committeren zich tot een vaste afnameprijs voor de hele contractperiode. Dat geeft deze landen zekerheid, terwijl China niet langer in dollars betaalt, maar in de eigen yuan, gedekt door goud. Handelspartners als Saoedi-Arabië, maar ook Zuid-Amerikaanse en Afrikaanse landen, kunnen daarmee bij de Chinezen technologie kopen, zoals kerncentrales, chips en infrastructuur.

Die hoogwaardige (industriële en technologische) producten die China afgelopen decennia heeft ontwikkeld, leggen de kwetsbaarheid bloot van de VS. Zo hebben de Amerikanen in diezelfde periode het behoud en de ontwikkeling van de maakindustrie verwaarloosd. Dat kwam mede door de almacht van de dollar die het land schijnzekerheid gaf. Hierdoor zijn de VS kwetsbaar geworden voor de opkomst van zelfbewuste rivalen als China en voor de lange aanbodketens.

De VS proberen dat tij nu te keren met “reshoring”: dat is beleid dat gericht is op het terughalen van vakkennis en (maak)bedrijven. Hiervoor zijn honderden miljarden dollars door de federale overheid aan subsidies beschikbaar gesteld.

Het onderstreept dat de VS grote haast hebben. De regering-Biden probeert namelijk “de dag dat de dollar valt” voor te zijn. Men wil weer zelfvoorzienend worden met een sterk nationaal bedrijfsleven en korte aanvoerlijnen. Als dat inderdaad de “industriële renaissance” brengt, die men in Washington ervan verwacht, dan gaan de belastinginkomsten vanzelf weer omhoog en kan de federale schuldenberg versneld worden afgebouwd.

Maar voor dat het zover is, zullen de VS door een spannende overgangsperiode gaan. Marktexperts rekenen met de mogelijkheid van financiële repressie, zoals na de crisis van 2008 ook het geval is geweest. Toen was er sprake van een lage of zelfs negatieve rente op spaartegoeden en stonden de geldpersen continu aan. Nu komen er mogelijk andere maatregelen bij, zoals het sturen van de lange termijnrente (yield curve control).

Bovendien kan men er voor kiezen de reële rentes jarenlang negatief te houden, terwijl inflatie naar een niveau van misschien wel 10% of meer gaat, zoals energie- en marktexperts als gevolg van “peak cheap oil” voorspellen. De staat wordt van zo’n beleid op termijn minder kwetsbaar – vooral als dat gepaard gaat met een langjarig beleid van bezuinigingen. Maar keerzijde is dat de bevolking er fors aan koopkracht door kan verliezen. Een dergelijk pakket maatregelen doet pijn en kan koren op de molen zijn van populisten.

Jelle Zijlstra, de voormalige minister van Financiën en DNB-president, waarschuwde in die context al in 1980 dat de wereld zich een nieuwe oliecrisis niet kan veroorloven: ‘Het financiële systeem zou zo’n derde oliecrisis niet overleven. De inflatie zou het onmogelijk maken om de petrodollars terug te sluizen naar de olie-importerende landen met enige hoop op terugbetaling in reële termen. De handel zou instorten en het systeem zou op zijn knieën worden gebracht.’ Janet Yellen is gewaarschuwd.

Wil je op de hoogte blijven van nieuwe analyses en opiniestukken, podcasts en boekentips? Schrijf je dan in voor de tweewekelijkse nieuwsbrief.